Как рассчитывается ОСАГО

Формула вычисления стоимости автогражданки простая в использовании. Для её использования требуются сведения о тарифе и коэффициентам. Эти данные знает не каждый автомобилист. И всё же лучше получить о них информацию. В этом случае можно проверить расчёты страховой компании, поскольку далеко не всегда они являются точными. Даже приблизительные вычисления позволят развеять сомнения в отношении цены автогражданки.

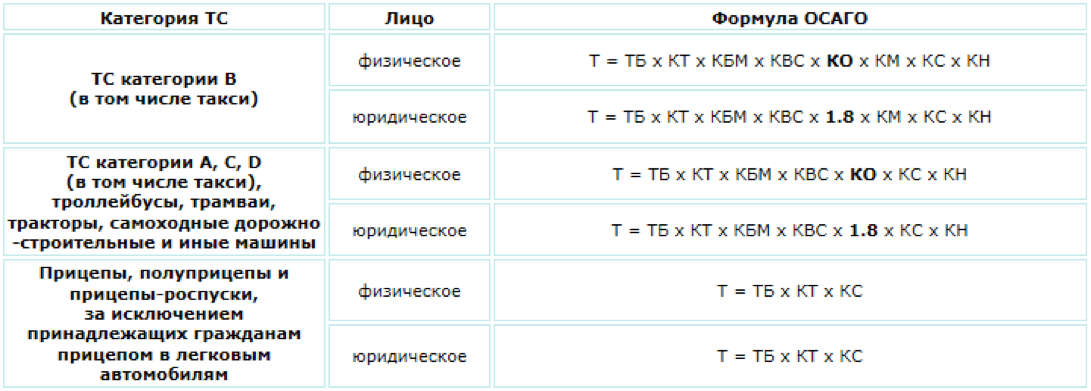

Расчет страховой премии по ОСАГО в 2023 году осуществляется по следующей формуле:

Стоимость ОСАГО=ТБ×КП×КС×КО×КБМ×ТК×КВС×КМ×КН

Сокращения в формуле расчета ОСАГО:

ТБ – базовая ставка

КП – коэффициент требуемого срока страхования

КС – коэффициент, рассчитывающийся с учётом срока эксплуатации

КО – коэффициент, отражающий ограничение

КБМ – коэффициент бонус-малус

ТК – территориальный коэффициент

КВС – коэффициент возраста и стажа

КМ – коэффициент, зависящий от мощности двигателя

КН – коэффициент, который зависит от нарушений автомобилиста

Данную формулу разработал Центробанк РФ, специально завышать или занижать стоимость страховая компания не имеет права. Поэтому в разных компаниях стоимость полиса не должна очень сильно отличаться. На разницу может влиять количество дополнительных услуг и базовая ставка.

Последние нововведения в значениях коэффициентов и базовой ставки были сделаны в январе 2023 года. Познакомиться с ними можно на официальном сайте Центробанка РФ в указании №5000-У, номер регистрации в Министерстве финансов №53241.

Базовая ставка при расчёте ОСАГО

С начала года стали действовать новые базовые тарифы. Центробанк устанавливает минимальное и максимальное значение для каждой категории транспортных средств. Страховщик может выбрать из этого диапазона любое значение, после чего направить его на утверждение в Центробанк РФ и Российский союз автостраховщиков. Без уведомления этих организаций компания не имеет права изменять значение базовой ставки.

Действующие значения базовой ставки указаны в таблице:

|

Тип автотранспортного средства |

Базовая ставка |

|

|

Минимальное значение, руб. |

Максимальное значение, руб. |

|

|

Категории «А» и «М» – мотоциклы и мопеды |

694 |

1407 |

|

Категории «В» и «ВЕ» – легковые автомобили физических лиц |

2746 |

4942 |

|

Категории «В» и «ВЕ» – легковые авто, применяемые для работы в такси |

4110 |

7399 |

|

Категории «В» и «ВЕ» – легковые авто для организаций |

2058 |

2911 |

|

Категория «С» – грузовые авто массой до 16 т |

2807 |

5053 |

|

Категория «С» – грузовые авто массой свыше 16 т |

4227 |

7609 |

|

Категория «D» и «DE» — автобусы, применяемые для работы в такси либо перевозки пассажиров |

4110 |

7399 |

|

Категория «D» и «DE» – автобусы с количеством мест до 16 |

2246 |

4044 |

|

Категория «D» и «DE» – автобусы с количеством мест свыше 16 |

2807 |

5053 |

|

Трамваи |

1401 |

2521 |

|

Троллейбусы |

2246 |

4044 |

|

Тракторы и дорожная спецтехника |

899 |

1895 |

В сравнении с предыдущими значениями коридор расширился, в том числе в большую сторону, для всех категорий транспортных средств. Исключение составляет мототехника, для которой сумма была уменьшена.

Коэффициент КП

Этот параметр используется в формуле расчета страховки ОСАГО на 2023 год только для тех транспортных средств, которые зарегистрированы в других странах. Их собственникам предоставляются удобные и широкие варианты на сроки от 5 дней до 2 месяцев. Самый низкий коэффициент КП 0.2, а самый высокий – 1. Значения параметра приведены в таблице ниже.

Срок страхования по ОСАГО Коэффициент КП

|

Срок страхования по ОСАГО |

Коэффициент КП |

|

5-15 дней |

0,2 |

|

16-30 дней |

0,3 |

|

2 месяца |

0,4 |

|

3 месяца |

0,5 |

|

4 месяца |

0,6 |

|

5 месяцев |

0,65 |

|

6 месяцев |

0,7 |

|

7 месяцев |

0,8 |

|

8 месяцев |

0,9 |

|

9 месяцев |

0,95 |

|

10 и больше месяцев |

1 |

Коэффициент КС

|

Срок страхования по ОСАГО |

Коэффициент КП |

|

3 месяца |

0,5 |

|

4 месяца |

0,6 |

|

5 месяцев |

0,65 |

|

6 месяцев |

0,7 |

|

7 месяцев |

0,8 |

|

8 месяцев |

0,9 |

|

9 месяцев |

0,95 |

|

10 и больше месяцев |

1 |

Данный множитель используется в том случае, если владелец автотранспорта не планирует его эксплуатировать круглый год. КС способен значительно уменьшить цену автострахования с учётом количества месяцев, в течение которых шофёр будет использовать машину.

Минимальный период составляет 3 месяца, в этом случае будет применяться коэффициент 0.5. Параметр применяется исключительно для автомобилей, которые зарегистрированы на территории Российской Федерации. Значения коэффициента представлены ниже:

Срок страхования по ОСАГО Коэффициент КП:

|

Срок страхования по ОСАГО |

Коэффициент КП |

|

3 месяца |

0,5 |

|

4 месяца |

0,6 |

|

5 месяцев |

0,65 |

|

6 месяцев |

0,7 |

|

7 месяцев |

0,8 |

|

8 месяцев |

0,9 |

|

9 месяцев |

0,95 |

|

10 и больше месяцев |

1 |

Коэффициент КО

Параметр зависит от того, является ли список допущенных к управлению автомобилем лиц ограниченным либо он не имеет ограничений. Коэффициент может иметь только 2 значения:

1. Используется в тех случаях, когда в полис вписывается фиксированное число автомобилистов.

1.87. Параметр применяется для страховок, которые не ограничивают количество шофёров, которые могут управлять машиной.

В первом случае в полис можно вписать до 5 автомобилистов. Второй вариант не ограничивает количество шофёров. У каждого из них должно быть оформлено водительское удостоверение требуемой категории.

Раньше неограниченный полис оформлялся при использовании коэффициента 1.8. Банк России увеличил параметр до 1.87. Данный вариант является оптимальным, если автомобилем будет пользоваться много водителей. Для юридических лиц коэффициент не был изменён. Он и дальше составляет 1.8.

Коэффициент КБМ

Коэффициент бонус-малус отражает безаварийность езды водителя. Если он меньше 1, тогда страховка будет стоить дешевле, при превышении показателя полис удорожает. Коэффициент бонус-малус рассчитывается для каждого автомобилиста. Если в полис будет вписано несколько шофёров, тогда расчёты будут производиться по самому высокому параметру.

Узнать актуальные значения множителя можно из таблицы ниже:

|

КБМ в прошлом году |

КБМ в настоящем году (с учётом количества полученных страховых выплат) |

||||

|

0 выплат |

1 выплата |

2 выплаты |

3 выплаты |

4 и больше выплат |

|

|

0,5 |

0,5 |

0,8 |

1 |

1,55 |

2,45 |

|

0,55 |

0,5 |

0,85 |

1 |

1,55 |

2,45 |

|

0,6 |

0,55 |

0,85 |

1 |

1,55 |

2,45 |

|

0,65 |

0,6 |

0,85 |

1 |

1,55 |

2,45 |

|

0,7 |

0,65 |

0,9 |

1,4 |

1,55 |

2,45 |

|

0,75 |

0,7 |

0,9 |

1,4 |

2,45 |

2,45 |

|

0,8 |

0,75 |

0,95 |

1,4 |

2,45 |

2,45 |

|

0,85 |

0,8 |

0,95 |

1,4 |

2,45 |

2,45 |

|

0,9 |

0,85 |

1 |

1,55 |

2,45 |

2,45 |

|

0,95 |

0,9 |

1,4 |

1,55 |

2,45 |

2,45 |

|

1 |

0,95 |

1,55 |

2,45 |

2,45 |

2,45 |

|

1,4 |

1 |

1,55 |

2,45 |

2,45 |

2,45 |

|

1,55 |

1,4 |

2,45 |

2,45 |

2,45 |

2,45 |

|

2,3 |

1,55 |

2,45 |

2,45 |

2,45 |

2,45 |

|

2,45 |

2,3 |

2,45 |

2,45 |

2,45 |

2,45 |

В 2023 году было увеличено количество коэффициентов и их значений. Такое изменение было сделано впервые за более чем за 15 лет. Раньше параметр присваивался автомобилю. При его продаже коэффициент обнулялся. Сейчас он закрепляется за водителем, поэтому операции с транспортным средством на него не влияют.

Если раньше коэффициент КБМ рассчитывался при каждом оформлении полиса, то сейчас это делается строго 1 раз в год 1 апреля. Такой порядок позволяет значительно упростить расчёты и облегчить проверку. К тому же удалось избежать путаницы, которая так часто возникает. При определении коэффициента КБМ учитываются страховые выплаты в предшествующем страховом году.

Коэффициент ТК

Значение территориального коэффициента зависит от региона регистрации автотранспорта. Обычно чем больше населённость города и субъекта, в котором проведена регистрация ТС, тем выше параметр. Это связано с увеличение количества автомобилей на дорогах, что вполне логично: чем больше транспортных средств, тем больше вероятность дорожного инцидента. Так, для Москвы используется параметр 2, а для некоторых городков он может быть снижен до 0.55. В итоге коэффициент КТ оказывает существенное влияние на расчет ОСАГО в 2023 году.

Как правило, собственники автомобилей хотят, чтобы в страховке использовался самый низкий коэффициент ТК. Для этого можно просто переоформить полис на родственника, прописанного в соответствующей территории. Как вариант, можно самому прописаться в ней. Эти действия требуют некоторой бумажной волокиты. Если коэффициент будет снижен с 2 до 0.55, в результате стоимость страховки снизится более чем в три (!) раза. Это позволит быстро окупить понесённые расходы.

Территориальные коэффициенты являются едиными для всех страховых организаций РФ. Компания не уполномочена изменять параметр. Лучше всего выбирать страховщика по уровню надёжности.

Изменение коэффициента ТК в 2023 году

Последнее изменение параметра состоялось в 2015 году, в различных регионах России изменения были разные. В некоторых частях страны значение возросло, в других – было снижено. Особенно параметр был увеличен для Мордовии и Камчатского края – 25%. Причина – минимальные прибыли и даже убытки страховых организаций в этих территории.

Другая причина повышения коэффициентов – увеличение страховой суммы по ОСАГО до 400 тысяч рублей. Страховщики сталкиваются с различными трудностями, в том числе низкой доходностью данного сегмента рынка и девальвацией рубля.

От чего зависит коэффициент КТ

На параметр главным образом влияют такие факторы:

Дорожная ситуация в регионах – количество транспортных средств, которые зарегистрированы в обозначенной местности

Аварийность в территории – количество аварий на дорогах, произошедших в минувшем году

Населённость в месте регистрации хозяина транспортного средства

Базовые значения территориального коэффициента установлены ФЗ №40 и постановление Центробанка РФ №3384.

Коэффициент КВС

ОСАГО рассчитывается с учётом возраста и опыта управления автомобилем водителей, которые будут вписаны в полис. Зависимость коэффициента от параметров отражена в таблице:

|

Возраст водителя |

Опыт водителя (количество лет вождения) |

|||||||

|

0 |

1 |

2 |

3-4 |

5-6 |

7-9 |

10-14 |

Более 14 |

|

|

16-21 |

1,87 |

1,87 |

1,87 |

1,66 |

1,66 |

|

|

|

|

22-24 |

1,77 |

1,77 |

1,77 |

1,04 |

1,04 |

1,04 |

|

|

|

25-29 |

1,77 |

1,69 |

1,63 |

1,04 |

1,04 |

1,04 |

1,01 |

|

|

30-34 |

1,63 |

1,63 |

1,63 |

1,04 |

1,04 |

1,01 |

0,96 |

0,96 |

|

35-39 |

1,63 |

1,63 |

1,63 |

0,99 |

0,96 |

0,96 |

0,96 |

0,96 |

|

40-49 |

1,63 |

1,63 |

1,63 |

0,96 |

0,96 |

0,96 |

0,96 |

0,96 |

|

50-59 |

1,63 |

1,63 |

1,63 |

0,96 |

0,96 |

0,96 |

0,96 |

0,96 |

|

Свыше 59 |

1,6 |

1,6 |

1,6 |

0,93 |

0,93 |

0,93 |

0,93 |

0,93 |

Раньше использовалось всего 4 значения КВС, а минимальный показатель составлял 1, максимум находился на отметке 1.8. Сейчас же диапазон расширился от 0.93 до 1.87. Самое большое значение установлено для молодых водителей с опытом меньше 3 лет. А вот автомобилисты, которым уже исполнилось 59 и которые управляют авто 3 года и больше, получают максимальную скидку.

Коэффициент КМ

Коэффициент КМ определяется мощностью двигателя транспортного средства. Самый низкий показатель составляет 0.6, он присваивается для машин мощностью до 50 лошадиных сил. При мощности свыше 150 лошадиных лет в формуле будет использоваться коэффициент 1.6.

Если при покупке автогражданки выясняется, что в паспорте на транспортное средство мощность не обозначена, тогда применяется официальный каталог изготовителя для определения этого значения. При обозначении мощности силового агрегата в киловаттах, тогда необходимо произвести перерасчёты в соотношении 1 кВт = 1.3596 л.с.

Мощность двигателя, л.с. Коэффициент КМ

|

Мощность двигателя, л.с. |

Коэффициент КМ |

|

Менее 50 |

0,6 |

|

51-70 |

1 |

|

71-100 |

1,1 |

|

101-120 |

1,2 |

|

121-150 |

1,4 |

|

151 и больше |

1,6 |

Коэффициент КН

Коэффициент нарушений представляет собой надбавку, которая действует по отношению к нарушителям. Закон №40 в статье 9 пункте 3 указывает, что, если автомобилист нарушил правила страхования, это влечён повышение страховых услуг в полтора раза.

Повышающий и понижающий коэффициент по ОСАГО после ДТП

Данный множитель не используется при расчёте стоимости автогражданки, однако он применяется, чтобы рассчитать величину ущерба, полученного в ДТП. Российское законодательство устанавливает, что сумма страховой выплаты устанавливается с учётом естественного износа ключевых элементов автомобиля. Это правило действует только по отношению к тем деталям, которые не могут быть восстановлены и должны быть заменены.

На сегодняшний день максимальный износ установлен на отметке в 50%. Принято считать, что каждый год транспортное средство изнашивается на 8-15%. На значение влияет пробег и мощность силового агрегата.

Рассмотрим определение коэффициента и его влияние на выплату на примере:

- Эксперты установили, что износ машины на момент ДТП составил 30%

- В аварии был повреждён бампер, он не подлежит восстановлению

-

Цена нового бампера 9 тысяч рублей

Компенсация=9000-9000× 30/100=6700 рублей

Величина ущерба рассчитывается по единой методике, её должны использовать все страховые и экспертные организации.

На сайте Союза автостраховщиков можно произвести расчёты с помощью онлайн-калькулятора. Пользователь должен указать такие сведения:

- Дата ДТП

- Марка транспортного средства

- Регион прописки владельца автомобиля

- Номер детали, которая должна быть заменена.

Как рассчитывается полис ОСАГО в 2023 году

Рассмотрим, как посчитать ОСАГО самому в 2023 году на конкретном примере:

- Город прописки собственника авто – Москва

- Возраст автомобилиста – 33 года

- Стаж вождения – 9 лет

- Тип транспортного средства: легковая машина с мощностью 96 л.с.

- Срок действия ОСАГО – 12 месяцев

Коэффициент бонус-малус – 0,65

Стоимость ОСАГО=3112×2 (г.Москва)×1×1.01 (КВС)× 0.65 (КБМ)×1.1 (КМ)= 4494,66 рублей

Как рассчитать ОСАГО и оформить страховку на instore.market

Наш сервис предназначен для расчёта стоимости полиса автогражданки, сравнения цен в надёжных российских организациях и приобретения полиса. Вначале посетителю необходимо указать следующую информацию:

- Государственный номер автотранспорта

- Код региона регистрации транспортного средства

После этого нужно кликнуть кнопку «Рассчитать». Система произведёт поиск машины по информационной базе. В случае успеха из неё будут получены сведения о марке и модели авто, дате изготовления, мощности мотора и регионе прописки хозяина ТС. Если информация в базе будет отсутствовать, пользователь должен самостоятельно её ввести. В результате станет активной кнопка «Далее». После её нажатия посетитель перейдёт на следующую страницу.

Дальше потребуется ввести сведения об автомобилистах, которые допущены к управлению транспортным средством. Нужно указать их фамилию, имя и отчество, дату рождения, серию и номер водительского удостоверения, стаж управления автомобилем. Когда информация будет введена, станет доступной кнопка «Рассчитать точную стоимость».

После этого перед пользователем будет отображена информация о предлагаемых продуктах. Их можно сравнить и выбрать наиболее подходящий. На этой странице нужно указать сведения для оплаты с помощью банковской карты. Они отправляются по защищённому от перехвата каналу, все данные зашифрованы.

После совершения платежа на e-mail пользователя будет послан цифровой полис ОСАГО. Его достаточно распечатать и подписать. После этого страховка приобретёт полную юридическую силу. Проверить сделанные расчёты можно с помощью формулы, которую мы рассмотрели. Она позволит быть полностью уверенными, что страхователь избегает неоправданных переплат.