ОСАГО представляет собой договор страхования, в соответствии с которым страховщик обязуется при возникновении страхового случая (аварии на дороге) произвести возмещение пострадавшему (организация ремонта транспортного средства либо денежная выплата его владельцу). В результате покрывается ущерб, причинённый машине, здоровью и жизни. Величина компенсации не может превышать сумму, которая указана в договоре. Сотрудничество со страховой осуществляется на возмездной основе, страхователь обязан оплатить её услуги.

Ключевые параметры договора ОСАГО

Подписывая договор страхования ОСАГО, необходимо знать его ключевые особенности:

- Публичный характер. Страховая компания обязана подписывать соглашение с каждым клиентом.

- Каждый собственник транспортного средства должен застраховать свою гражданскую ответственность.

- Незастрахованный водитель не имеет права управлять транспортным средством. В соответствии с действующим законодательством, купившее машину лицо обязано оформить ОСАГО. Для этого ему предоставляется 10 дней с даты постановки автомобиля на учёт. Момент вождения такого автотранспорта является спорным.

- Какие документы необходимо подать, чтобы заключить договор ОСАГО

Большинство страховых компаний требуют стандартный перечень документов. Они закреплены законом «Об ОСАГО» в статье 15 пункте 3. В него списке обязательно должны быть:

- Заявление о подписании соглашения по установленной форме

- Свидетельство ОГРН для юридический лиц

- Удостоверение водителя

- Гражданский паспорт (если страхователь физическое лицо)

- Документ о регистрации автотранспорта – свидетельство о регистрации машины, ПТС, технический паспорт и т.д.

- Диагностическая карта – подтверждает, что автотранспорт отвечает условиям дорожной безопасности

На какой срок можно заключить договор ОСАГО

Закон «Об ОСАГО» в статье 10 регламентирует срок действия страхового соглашения. Стандартным периодом является 12 месяцев. Действующее законодательство определяет частные случаи:

- Покупка автотранспорта. Позволяет оформить автогражданку не больше, чем на 20 дней. В течение этого времени необходимо добраться до места госрегистрации.

- Транзитный проезд иностранных граждан. Минимальный срок действия автогражданки – 5 дней. Договор должен быть оформлен на всё время нахождения на территории Российской Федерации.

Когда страховщик может отказать заключить ОСАГО

Страховая компания обязана подписать соглашение автогражданки с каждым лицом, которое подало соответствующее заявление. С позиции законодательства неприемлемо навязывать вместе с полисом дополнительные услуги с целью повышения стоимости услуг. Также нельзя придумывать обстоятельства, чтобы отказать из-за «форс-мажора». Примером может быть ситуация, когда в офисе страховщика нет пустых бланков или отделение закрывается через 5 минут, а его сотрудникам не хочется задерживаться из-за последнего клиента. В случае обнаружения нарушения необходимо обратиться в Центробанк РФ.

Страховщик может отказать исключительно на основе предоставления не полного комплекта документации либо несоответствия указанных данных действительности.

Допускаются ли корректировки в договор ОСАГО

В полис автогражданского страхования можно вносить изменения. Это может повлечь увеличение страховой премии в соответствии с повышением стоимости рисков и времени, которое прошло с подписания соглашения.

Корректировки следует внести в графу «Особые отметки», документ необходимо подписать. Если застрахованный пожелает, тогда через 2 дня компания выдаст новый бланк полиса. Старый договор страхования будет сохранён в архиве страховой организации. Эти правила внесения изменений относятся ко всем видам полисов: электронным и бумажным.

Корректировки вносятся в полис и информационную сеть АИС ОСАГО, там происходит проверка их достоверности.

Пролонгация и прекращение действия договора ОСАГО

Через год после покупки автогражданки договор можно пролонгировать. Это не значит, что действующее соглашение будет продлено. Просто страховщик заключает новый договор.

Досрочно договор полиса ОСАГО можно прервать по таким причинам:

- Гибель владельца транспортного средства либо страхователя;

- Ликвидация юридического лица страховой организации;

- Отзыв у компании лицензии;

- Страхователь предоставил неполную либо недостоверную информацию при заключении договора;

- Утеря либо полное уничтожение страховой организации;

- Передача автомобиля новому хозяину;

- В других случаях, которые предусмотрены действующим законодательством.

Когда можно вернуть уплаченную страховую премию по ОСАГО

В случае досрочного прекращения страховая премия за неиспользованный срок не будет возвращена в таких ситуациях:

- Страхователь является недобросовестным

- Страховая компания ликвидирована либо потеряла лицензию

В других ситуациях премия будет возвращена за время, начиная с даты, которая следует после дня завершения действия соглашения. При гибели, утрате либо угоне транспортного средства по форс-мажору – со дня подтверждения этих фактов решением уполномоченных на то органов.

Денежные средства будут перечислены на счёт страхователя на протяжении двух недель после рассмотрения заявления страховой компанией. Если организация необоснованно уклонилась либо отказывает в выплатах в случае досрочного расторжения, клиент имеет право подать на неё жалобу в Центральный банк РФ либо Союз автостраховщиков.

При получении компенсации от страховщика необходимо помнить, что остаток вычисляется не из полной перечисленной платы, а с вычитанием 23%, которые расходуются на содержание страховой организации и Союза автостраховщиков.

Субъект и объект договора страхования ОСАГО

Объектом в такой ситуации выступает гражданская ответственность за причинение вреда, который водитель застрахованного автомобиля нанёс имуществу либо третьим лицам.

Субъектами являются стороны, участвующие в страховании: страховщик, страхователь и другие лица, которым при возникновении страхового случая будет заплачено возмещение. Страхователями при подписании соглашений о покупке обязательного полиса для автотранспорта могут выступать как физические лица, так и организации, от имени которых договор подписывает представитель компании.

Главные условия договоров по ОСАГО

Документ должен содержать все условия в отношении сделки, в которой участвуют страхователь и страховщик. На данный момент ключевыми условиями являются следующие:

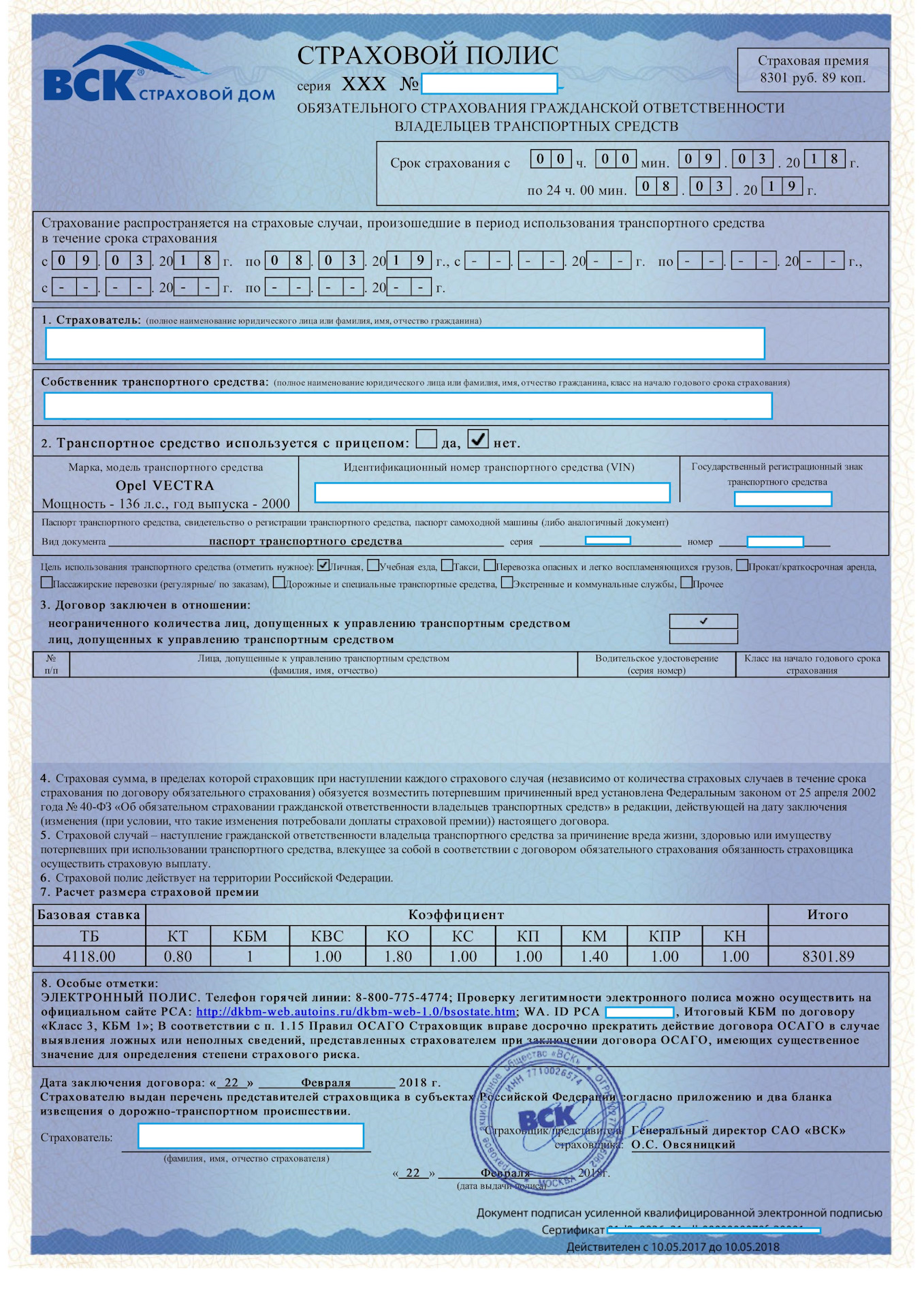

- Объект страхования. Условия, которые оговорены страховкой, касаются только того автотранспорта, который указан в соглашении. Именно для этой цели необходимо вписать госномер и VIN, который является персональным для каждого автомобиля и присваивается ему при изготовлении.

- Перечень страховых случаев. При их возникновении страховая компания обязана покрыть затраты на восстановление авто либо выплату возмещения. В данный список входят все аварии, в которых одной из сторон стала машина, обозначенная в договоре. Исключениями выступают такие случаи:

В ДТП участвовали машины, не указанные в соглашении ОСАГО.

Поломка стала следствием грузоперевозок, для которых следует оформить дополнительный полис.

Необходимо возместить причинённый здоровью вред, который был получен работником при выполнении трудового соглашения.

Следует покрыть ущерб, полученный пассажирами во время езды в автотранспорте.

Авария произошла при участии транспортного средства в испытаниях или состязаниях.

Необходимо возместить упущенную выгоду и компенсировать моральный ущерб.

Ущерб причинён при проведении погрузочно-разгрузочных работ независимо от условий выполнения этой операции. - Срок действия договора автогражданки.

- Сумма компенсации по страховке. При наступлении страхового случая, обозначенного в соглашении, страховая обязана произвести выплату на сумму, которая напрямую зависит от уровня причинённого вреда.

- Стоимость договора страхования ОСАГО. Она рассчитывается персонально для всех клиентов. Коридор базовой ставки устанавливает Центробанк РФ, из него страховая выбирает конкретное значение. Величина изменяется с учётом различных параметров:

Категория ТС.

Регион регистрации автотранспорта.

Количество страховых возмещений, сделанных в прошлом периоде.

Мощность транспортного средства, на которое оформляется страховка.

Интервал наиболее активного использования страхуемой машины.

Основные этапы заключения договора страхования ОСАГО

Чтобы заключить соглашение автогражданки, страхователь обязан произвести такие этапы:

- Выбор страховой организации, которая является надёжной и предлагает выгодные условиях сотрудничества.

- Сбор нужных документов.

- Подача заявления в страховую по установленной форме.

Страховая организация рассчитает стоимость своих услуг. После этого она может попросить предоставить машину для осмотра (обычно для автомобилей, которые эксплуатируются на протяжении многих лет). Эксперт заполнит акт, обозначив в нём все повреждения: трещины, вмятины и другие дефекты.

Перед подписанием договора на ОСАГО необходимо внимательно его перечитать. При наличии вопросов их нужно сразу же задать, чтобы внести ясность. Только при согласии соглашение можно подписать и получить финансовую защиту гражданской ответственности.